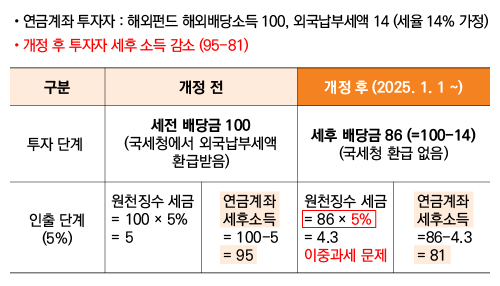

👉개정 전 :

해외 ETF (펀드) 배당소득이 100이고, 외국납부세액 세율을 14%로 가정해볼게요.

개정 전엔 투자 단계에서 세전 배당금 100을 받았어요. 국세청에서 외국납부세액을 환급받았기 때문이에요.

그리고 인출 단계에서는, 연금소득세율 5% 적용해 원천징수 세금이 5가 되고, 세후 소득은 배당금 100에서 5를 뺀 95가 되는거죠.

👉개정 후 :

우선 투자 단계, 이제는 국세청 환급이 없어요. 그래서 배당소득 100에서 외국납부세액 14를 뺀, 86이 세후 배당금이 됩니다.

그리고 인출 단계에서는, 세후 배당금 86에 연금소득세율 5%를 적용해 원천징수 세금이 4.3이 되고, 세후 소득은 86에서 4.3을 뺀, 약 81이 되는거에요.

결국, 법 개정 후 투자자의 세후 소득이 95에서 81 정도로 줄어든 것이죠.

📌 음? 세금을 두 번 때니까 이중과세 아닌가요? 😡

맞아요! 그래서 정부에서 이 문제를 손보고 있는 중인데 아직 소식을 기다리고 있는 중이에요.

📌 헐, 이제 연금계좌에서 해외형 ETF 투자 하지 말까요?

아쉬운 부분이 생긴 것은 사실이지만 이 부분을 생각해보면 좋겠어요. 배당에 대한 부분은 과세이연 효과가 줄어든 것이긴 한데, 주식이나 채권의 매매차익은 해당사항이 아니에요. 옵션 프리미엄도 그렇고요. 그뿐만 아니라...

자세한 내용이 궁금하신 분들은 아래의 버튼을 클릭해주세요

|