조기연금, 어떤 사람에게 적합한가

원론적으로 조기연금, 노령연금, 연기연금 중 어느 것이 좋은 것이냐는 질문에는 사람마다 다르다고 말할 수밖에 없다. 그럼 조기연금은 어떤 사람에게 적합한 것인가?

첫 번째 부류는 당장 생활자금이 부족한 사람들이다.

생활비가 300만원 필요한데 매월 200만원 소득이 발생한다면 부족분을 조기연금을 통해서 보충할 수 있을 것이다.

두 번째 부류는 국민연금을 걱정하는 사람들이다.

자신의 수명을 알 수 없고, 국민연금 고갈 이슈로 인한 본전 생각에 국민연금을 하루라도 먼저 받는 것이 좋겠다고 생각하는 사람들이다.

세 번째 부류는 건강보험 피부양자 자격 탈락을 염려하는 사람들이다. 연간 2,000만원 이상의 금융·연금·사업·근로·기타소득이 있으면 피부양자 자격에서 탈락하여 건강보험료를 내야 한다.

네 번째 부류는 국민연금이 가지는 본질적인 ‘가입자의 자산통제권’이 없는 것에 대한 해결책을 원하는 사람들이다. 국민연금은 가입자가 사망할 때까지 매월 연금을 지급하는 안정적인 노후소득 창출이 제도의 목적이기 때문에 국적 상실이나 국외 이주와 같은 특별한 사유가 없으면 가입자가 자기 의사에 따라 일시금을 받아서 다른 목적으로 사용할 수가 없다. 이에 필자는 두 번째부터 네 번째 부류에 해당하는 사람들에게 연금저축을 활용한 조기연금 수급의 방법을 제안하고자 한다.

조기연금을 수령해 월지급 투자 재원으로

연금저축(개인연금)은 5년 이상 불입하고 만 55세 이상이면 10년 이상 연금수령할 수 있는 금융상품이다. 특히, 연금저축은 연말정산시 세액공제를 받을 수 있는데 만약에 세액공제를 받지 않았다면 그 금액은 수령할 때 비과세로 받을 수 있다(세액공제를 받았거나 원금외 수익금에 해당하는 금액에 대한 연금은 5.5%~3.3%의 연금소득세를 내게 된다.)

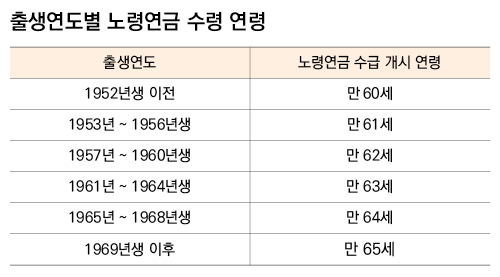

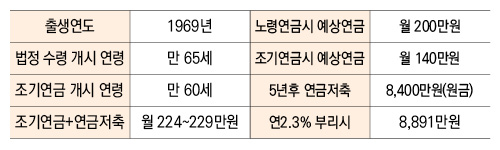

1969년생을 예를 들어보겠다. 법이 정한 노령연금 수령 개시 연령인 만 65세가 아닌 만 60세부터 조기연금을 수령하는 것으로 하자. 법은 최장 5년 먼저 수령할 수 있으나 1년당 6%씩 감액되기 때문에 5년 먼저 수령하면 만 65세에 받는 연금의 70% 수준으로 줄어든다.

이렇게 조기연금으로 받은 연금을 증권사의 연금저축에 5년 동안 불입하기로 한다. 5년 후에 원금 기준으로 8,400만원이 되고, 국민연금이 반영하는 물가상승률만큼의 수익률(연2.3%)이 나온다면 8,891만원이 된다. 이것을 월분배형 ETF중 월 1%정도 분배하는 ETF에 투자하기로 한다. 그러면 원금수준에서 월 84만원, 가상의 수익금 포함 시 월 89만원이 나온다. |