고령화는 물가와 금리를 어떻게 바꿔놓을까

개인이 자산을 불려가는 데 있어 가장 중요한 고려 요소는 금리입니다. 금리 수준이 어디서부터 어디 사이에서 움직일지만 미리 알 수만 있어도 투자에는 크게 성공할 수 있죠.

금리에 가장 큰 영향을 미치는 건 역시 물가입니다. 중앙은행이 금리를 조절할 때 최우선으로 보는 게 물가이기 때문이죠. 물가를 점쳐보면 자연스레 금리도 어느 정도 가시권에 들어올 수 있습니다.

그러면 미래를 내다보기 위해 과거와 현재를 먼저 보겠습니다. 1990년부터 2020년까지 30년간은 저금리 저물가가 이어진 태평성대였습니다. 비결은 세계 정세의 변화였습니다. 1990년대초 중국이 개혁 개방 물결을 탔고요. 비슷한 시기에 소련이 무너져 동유럽 시장이 열렸습니다. 글로벌 제조업체들은 중국과 동유럽에서 냉전 시대보다 훨씬 낮은 임금으로 근로자들을 대거 고용할 수 있게 됐습니다.

물가가 낮아지고 그에 따라 자연스레 금리도 낮출 수 있는 여건이 전 세계적으로 만들어졌습니다. 반대로 표현하면 금리를 낮춰도 물가가 오르지 않았던 골디락스였던 것입니다. 제조원가가 낮았고, 시장이 확대됐기 때문이죠.

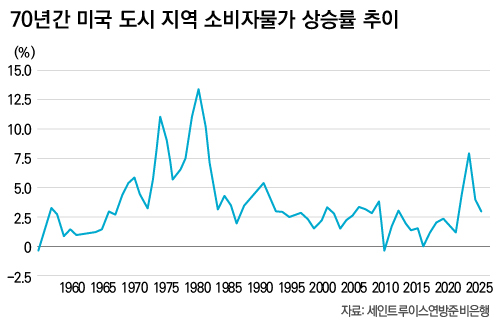

1990년부터 2020년까지 30년간 미국의 월 평균 소비자 물가 상승률은 2.3%에 불과했습니다. 앞서 1961년부터 1990년까지 30년간 월 평균 소비자 물가 상승률(5.1%)의 절반에도 못 미쳤습니다.

물가는 금리와 즉각적으로 연동됩니다. 연방준비제도의 월 평균 기준금리는 1961년부터 1990년까지 30년 간 연 7.25%였지만, 그 다음 30년인 1991년부터 2020년 사이에는 연 2.65%로 드라마틱하게 떨어졌습니다. 이런 장기적인 거시 경제의 흐름을 우리는 꿰뚫어서 봐야 합니다.

1990년대부터 30년가량 경제활동을 한 사람들의 머리 속에는 금리란 대개 연 1~3%대인 낮은 수준을 오르락 내리락한 것으로 경험상 기록돼 있습니다. 하지만 앞서 1960년대부터 30년간은 평균 연 7%대 금리였습니다.

앞으로 연 6~7% 이상의 아주 높은 금리가 우리 삶을 강타할 가능성은 낮지만 2010년대 초저금리보다는 높아질 개연성은 충분합니다. 2025년 상반기에 미국 기준금리는 연 4.25~4.5%로 쭉 이어졌습니다. 가을 이후 3차례 인하돼 연 3.5~3.75%가 됐지만, 그래도 1990년부터 30년 사이의 금리보다는 꽤 높은 수준입니다. |