연금은 보통 20년, 길게는 30년 이상을 바라보며 투자합니다. 이렇게 긴 시간을 투자한다는 건, 결국 앞으로 올 수많은 경기 변화와 크고 작은 시장 폭풍을 모두 맞이해야 한다는 뜻이기도 합니다.

장기투자에서 가장 무서운 건 단기 하락이 아닙니다. 하락했을 때 회복하지 못하는 상황, 그것이 진짜 위험입니다. 어떤 해에는 주식이 크게 오를 수 있지만, 다른 해에는 글로벌 시장 전체가 20~30% 급락하는 일이 얼마든지 발생할 수 있습니다.

연금계좌는 중간에 쉽게 인출할 수 없는 구조라서, 이런 충격을 고스란히 맞아야 하는 경우가 많습니다. 그래서 연금투자는 단기 트렌드보다 훨씬 더 신중하고 체계적인 접근이 필요합니다.

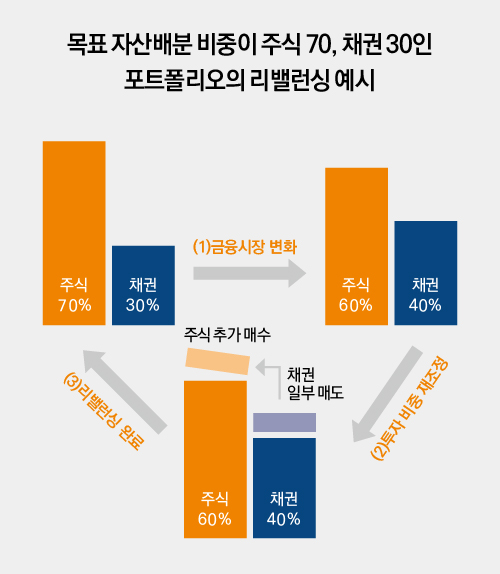

이때 가장 강력한 보호장치가 바로 분산투자입니다. 주식, 채권, 금, 현금성 자산 등 서로 움직임이 다른 자산을 함께 담아두면 한 자산이 크게 떨어져도 다른 자산이 완충장치 역할을 해 전체 계좌의 충격을 완화할 수 있습니다.

이런 ‘변동성 완화’ 효과는 장기적으로는 더 큰 의미를 갖습니다. 변동성이 낮아질수록 계좌가 큰 폭으로 무너지지 않고, 무너지지 않을수록 다시 일어서는 데 필요한 시간이 훨씬 짧아지기 때문입니다.

그러니까 특정 섹터가 너무 잘나간다고 해서 분산투자가 필요 없는 게 아니라, 특정 자산이 너무 잘나갈 때일수록 분산투자가 더 중요해지는 것입니다. 특정 자산군이 나빠서가 아니라, 좋은 자산을 오래 들고 가기 위해 필요한 장치인 분산투자가 필요한 때입니다.

어떻게 ‘자산배분’을 해야 할까?

분산투자는 단순히 여러 상품을 사는 게 아니라, 서로 다른 성질을 가진 자산을 적절한 비중으로 조합해 전체 위험을 낮추는 전략입니다.

가장 기본이 되는 건 주식과 채권의 배분입니다. 주식은 장기적으로 높은 수익을 기대할 수 있지만 가격 변동이 심하고, 채권은 반대로 안정적이지만 수익률은 낮습니다. 그래서 두 자산을 함께 담으면 변동성을 낮추면서도 성장 기회를 놓치지 않을 수 있습니다. 특히 연금처럼 긴 투자 기간에서는 이 조합의 효과가 큽니다.

또 하나 중요한 요소는 지역 분산입니다. 한국 시장은 특정 산업에 비중이 몰려 있고, 글로벌 시장과 달리 대형 기술기업이나 다양한 산업군이 충분히 성장해 있지 않습니다. 반면 미국을 중심으로 한 글로벌 시장은 10년, 20년의 긴 시간 동안 꾸준히 성장해 왔으며 산업 다양성도 크기 때문에 훨씬 안정적입니다.

여기에 금이나 현금성 자산을 추가로 담는 것도 좋습니다. 금은 장기 투자 시 인플레이션 헤지 기능이 있고, 전쟁, 금융위기 같은 상황에서는 가격이 올라가는 경향이 있어 주식시장 하락을 막아주는 역할을 합니다. 현금성 자산(MMF 등)은 큰 하락장에서 안전하게 자금을 지켜주고, 나중에 좋은 투자 기회를 잡을 수 있는 대비책이 됩니다.

정리하면, 연금 자산배분의 큰 틀은 글로벌 주식+글로벌 채권+금+현금성 자산의 조합이며, 이 비중은 나의 성향과 시장 상황에 맞게 조절해 가는 방식이 효과적입니다.

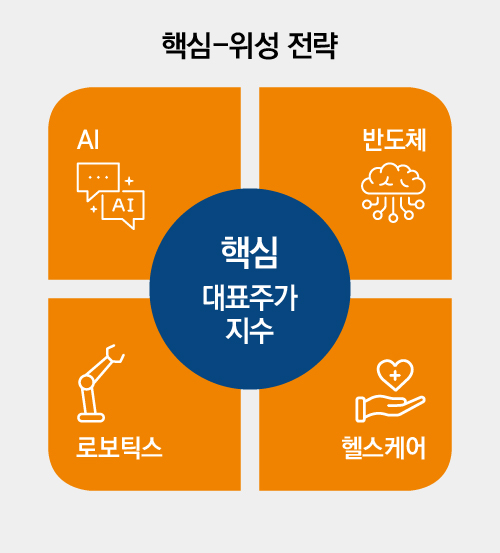

AI 시대에도 여전히 유효한 핵심-위성 전략은?

자산을 어떻게 나눌지 감이 잡혔다면, 이제는 어떤 상품을 선택해야 할지가 궁금해집니다. 투자자산에 대한 포트폴리오를 구성함에 있어 실용적인 방식 중 하나가 바로 핵심(Core)-위성(Satellite) 전략입니다.

‘핵심(Core)자산’은 포트폴리오의 중심이 되는 자산입니다. 장기적으로 꾸준한 성장을 기대할 수 있는 대표지수, 즉 FTSE Global All Cap Index나 MSCI AC World Index와 같이 전 세계를 대상으로 하는 지수를 비교지수로 하는 ETF를 꼽을 수 있습니다. 핵심자산은 개별 섹터나 특정 국가에만 투자했을 때와 비교해 흔들림이 적고 장기적으로 안정적인 성과를 보이는 지수입니다. 연금투자 시에는 투자성향에 따라 일정 부분을 투자하되, 시장에 꾸준히 머무르는 투자 비중으로 활용되는 투자자산입니다.