고가주택 2주택자 올해부터 간주임대료 과세

“집이 한 채 뿐인데 이것을 월세로 주면 세금을 안 내도 되지 않나요?”

반은 맞고, 반은 틀린 말이다. 1주택자가 전세나 월세를 주면 비과세인 것이 일반적이지만, 고가주택을 월세로 주었다면 과세가 된다. 고가주택은 기준시가 12억원이 초과되는 주택을 말하는데, 기준시가는 아파트의 경우에는 70%, 단독주택의 경우에는 50%선이니, 시가로 17억원이 초과되는 아파트나 24억원이 초과되는 단독주택을 월세로 주었다면 세금을 내야한다고 이해하면 되겠다. 시가에 대한 기준시가 비율이 대략 그렇다는 것이지 완전히 일반화할 수는 없으므로 기준시가는 개별주택별로 확인을 해보아야 한다.

2주택자의 경우 모든 월세에 대해 과세가 되고, 전세는 1주택자와 마찬가지로 비과세였다. 하지만, 앞서 말했듯이 올해부터는 2주택 고가주택 소유자의 전세부분도 간주임대료를 과세하는 것으로 바뀌었다. 간주임대료 계산식을 구체적으로 살펴보면 다음과 같다.

간주임대료 = (보증금 등 – 3억원)의 적수 × 60% × 1/365(윤년은 366) × 정기예금이자율

“적수(積數)”에는 1년중 임대를 준 일수를 넣으면 되는데, 일수를 곱해서 365로 나누면 평균보증금이 계산된다. 세입자가 교체되면서 보증금액수가 바뀔 수 있고 공실기간도 발생할 수 있으므로 이런 수식이 사용되는 것이다. 정기예금이자율은 현재 3.1%가 적용된다.

예를 들어, 20억원 아파트 2채를 가진 A씨가 그중 1채를 13억원에 전세를 주었다고 가정해보자. A씨가 받은 보증금으로부터 얼마의 소득이 발생된다고 간주되는지 계산해 보겠다.

간주임대료 = (13억원 - 3억원) × 365 × 60% × 1/365 × 3.1% =18,600,000원

올해부터 A씨에게 1,860만원의 소득이 발생한 것으로 보고 과세한다는 것이다. A씨에게 다른 소득이 어느 정도 있다고 가정하고 내야할 세금을 계산해보겠는데, 이 경우 분리과세로 신고하는 유리할 것이다. 2천만원 이하의 주택임대소득에 대해서는 분리과세(15.4%)가 가능하고 미등록 임대주택의 필요경비는 50%를 적용한다.

A씨의 임대소득금액 = 18,600,000원 × 50% = 9,300,000원

A씨의 주택임대사업소득세(분리과세) = 9,300,000원 × 15.4% = 1,432,200원

즉, 고가주택 2주택을 가지고 있으면서 주택 한 채를 13억원에 전세주고 있는 A씨는 작년까지 이에 대해 세금을 내지 않았지만 올해 소득분(내년 5월신고)부터는 143만원 정도의 세금을 내야하는 것이다.

3주택 이상 소유자는 간주임대료 과세범위가 커

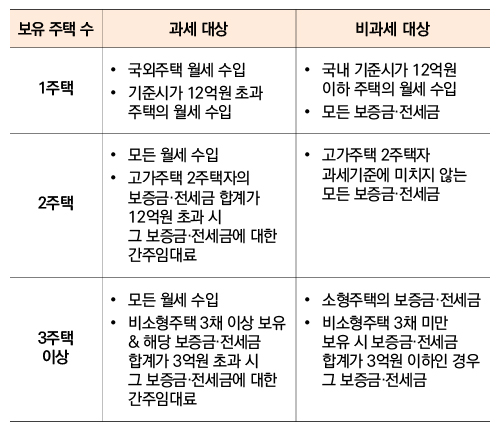

3주택 이상은 사실상 거의 모든 임대소득에 대해 과세하게 되는 셈이다. 월세에 대해서는 2주택과 마찬가지로 예외없이 과세가 된다. 그리고, 전세는 소형주택의 임대보증금은 비과세되고, 비소형주택은 3채이상 임대보증금이 3억원 이하일때만 비과세된다.

소형주택이란 전용면적이 40제곱미터 이하이면서 기준시가 2억원 이하인 주택을 말한다. 비소형주택을 3채 이상 보유하면서 전세나 반전세를 주었을 경우 보증금 합계액이 3억원을 초과하면 이에 대한 간주임대료를 계산해 과세한다. 주택수별 소득세 과세범위를 표로 정리해 보면 다음과 같다. |