4월의 첫날, 만우절의 유래를 아시나요? 여러 설이 있지만, 그중 하나는 새해의 시작이 4월에서 1월로 바뀌던 시절, 이를 받아들이지 못한 사람들을 놀리던 데서 시작됐다는 이야기가 있습니다. 어쩌면 사람들은 예전부터, 변화의 순간마다 가벼운 농담으로 긴장을 풀어왔는지도 모르겠습니다.

하지만 올해의 4월 첫 날은 마냥 가볍게 시작하기엔 쉽지 않은 분위기입니다. 전쟁이 길어지며 유가는 다시 들썩이고, 금융시장 역시 방향을 잡기 어려울 만큼 변동성이 커진 상황입니다.

그럼에도 불구하고 계절은 어김없이 바뀌고 있습니다. 거리에는 이미 이르게 핀 벚꽃이 보이기 시작했고, 봄의 공기는 조금씩 우리의 마음을 느슨하게 만듭니다.😋 오늘 하루만큼은 가벼운 농담처럼, 너무 무겁게만 바라보지 않고 새로운 달을 시작해보셔도 좋겠습니다.

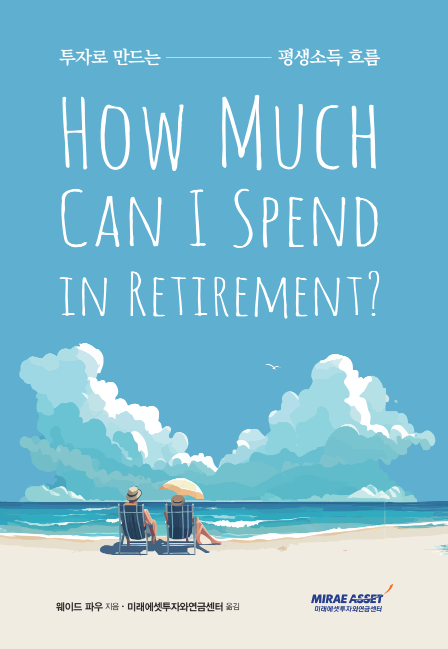

오늘 뉴스레터에서는 노후자금을 어떻게 인출하고 운용해야 할지에 대한 특별한 이야기를 준비했는데요, 바로 저희가 이번에 번역하여 발간한 책 "How Much Can I Spend in Retirement?"의 저자이자, 미국에서 노후자금 인출 전략 분야의 최고 전문가 중 하나로 손꼽히는 웨이드 파우 박사와의 인터뷰입니다.

오랜 연구와 경험이 담긴 인사이트를 통해, 불확실한 시장 속에서도 흔들리지 않는 나만의 운용 기준을 함께 만들어보시기 바랍니다. 아울러 준비된 이벤트에도 많은 관심과 참여 부탁드려요! 🍀

From 벚꽃놀이 갈 생각에 설레는 마음 담아 운용감, 연금화 드림

🍀 오늘 준비한 내용, 제목만 찰칵 ! 🍀

📌[투자와연금TV - 노후자금 인출전략]

- [1부] 노후자금 꺼내 쓸 때 추천하는 4%법칙, 요즘 바뀌었다는데? 나한테도 맞을까? 미국 은퇴전문가 모시고 물어봤어요

- [2부/이벤트] 은퇴 후엔 어떻게 투자하고 어떻게 인출해야 위험을 줄일 수 있을까?

📌[투자가 보이는 책읽기] 최신글 5편을 만나보세요! 😀

💡 노후자금, 어떻게 꺼내쓰느냐에 따라 얼마나 사용할 수 있는지가 달라진다!

이 주제를 오랫동안 연구해온

미국의 은퇴설계 전문가 웨이드 파우 교수의 책How Much Can I Spend in Retirement?를

미래에셋투자와연금센터에서 번역하여 발간했습니다.

파우 교수는 노후자금 인출 분야 연구에서 많이 인용되는 전문가로 널리 알려져 있어요.

노후자금 인출 전략을 주제로 진행한 인터뷰 두 번에 걸쳐 소개해드릴게요.

👉 뉴스레터 하단에 보시면 이벤트도 있으니 많은 응모 부탁드려요!

[1부] 은퇴 후 '모으기'보다 중요한 '찾아 쓰기'의 기술

👉 '축적'에서 '인출'로, 사고의 전환이 필요합니다

과거에는 '3억, 5억 만들기' 같은 자산 축적 목표가 우선이었지만, 이제는'매달 얼마를 안정적으로 쓸 수 있는가'에 집중해야 합니다.

은퇴 전 5~10년은 '인출기'를 대비해 자산 배분을 조정해야 하는 골든타임!

👉 '4% 법칙', 나에게 맞을까요?

4% 법칙이란?은퇴 첫해에 자산의 4%를 인출하고, 이듬해부터는 물가 상승률만큼 증액해 찾아 쓰는 방식입니다.

한계와 변화:이 법칙은 30년 전 미국 시장 데이터를 기반으로 한 '최악의 시나리오' 가정입니다. 최근에는 글로벌 자산 배분을 통해4.7%까지 인출률을 높이거나, 인플레이션 상황에 따라 유연하게 조정하는 전략이 제시되고 있어요.

[2부] 은퇴 후엔 어떻게 투자하고 어떻게 인출해야 위험을 줄일 수 있을까?

👉 은퇴 후에도 '성장'이 필요한 이유

은퇴 후 30~40년을 더 살아야 하는 시대입니다. 단순히 원금을 지키는 것만으로는 장기적인 인출을 감당하기 어렵죠.

주식 비중 유지:은퇴 후에도 포트폴리오의40~80%는 주식에 투자하여 자산 성장을 도모해야 합니다.

글로벌 자산 배분:한국 주식에만 집중하기보다전 세계로 분산된 주식 포트폴리오와 한국의 인플레이션을 방어할 수 있는 채권을 조합하는 것이 유리합니다.직접 하는 자산배분이 어렵다면 TDF와 같은 자동 글로벌 자산배분 솔루션을 활용해보면 좋아요.

👉 나만의 '맞춤형 인출 전략' 세우기

수익률 시퀀스 위험(Sequence of Returns Risk):은퇴 초기 수익률이 나쁘면 이후 자산이 급격히 줄어들 수 있으므로 주의가 필요합니다.

유연한 지출:시장 상황이 좋을 때는 조금 더 쓰고, 나쁠 때는 줄이는 '가변적 인출'을 고려해 보세요.

공적 연금 활용:기초적인 생활비는 국민연금 등 종신형 연금으로 확보하고, 투자 자산은 추가적인 삶의 질을 높이는 용도로 설계하는 것이 안전합니다.

👉 돈보다 중요한 '은퇴의 목적'

가장 큰 실수는 '싫어하는 일로부터 도망치듯' 은퇴하는 것입니다.

Retire 'To', not 'From':무엇으로부터 벗어나는 은퇴가 아니라,무엇을 향해 나아가는 은퇴가 되어야 합니다. 열정을 쏟을 취미나 사회적 역할이 필수적입니다.

관계의 재정립:은퇴 후 배우자와 보내는 시간이 급격히 늘어납니다. 함께할 활동과 각자의 시간을 조화롭게 계획하는 것이 행복한 은퇴 생활의 핵심입니다.

🎁 도서증정(200부) + 치킨(100마리) 이벤트

미래에셋투자와연금센터에서 번역 발간한 How Much Can I Spend in Retirement? 도서를 미션을 수행하신 분들 중 추첨을 통해 총 200분께 드리고, 그중 100분께는 😋치킨😋도 드립니다!!!